Stravenkový paušál 2026: Proč ho zaměstnanci již nevnímají jako benefit?

Stravenkový paušál byl při svém zavedení vnímán jako jednoduchý, efektivní nástroj pro firmy, jak podpořit stravování zaměstnanců bez nutnosti papírové administrativy. Jenže s postupem času se z výhody stal téměř standard, který není zaměstnanci vnímán jako benefit. Co s tím?

Jak to bude v roce 2026 s příspěvkem na stravování?

Od ledna 2026 platí nová vyhláška Ministerstva práce a sociálních věcí, která stanovuje horní hranici stravného při pracovní cestě (5–12 hodin) na 185 Kč. To je klíčový údaj pro výpočet daňově nejvýhodnějšího příspěvku na stravování.

Podle zákona o daních z příjmů je osvobozeno od daně z příjmů a odvodů pro zaměstnance a daňově uznatelné pro zaměstnavatele do výše 70 % z horní hranice stravného. Tedy maximálně 129,50 Kč na den. Pokud firma využije běžný model, kdy hradí 55 % hodnoty stravenky a zbytek doplácí zaměstnanec, vychází optimální hodnota stravenky na 235 Kč.

Jak se vyvíjela optimální hodnota stravenky během posledních let?

Paušál jako samozřejmost, nikoliv benefit

Ačkoliv daňová pravidla jsou vstřícná, většina zaměstnavatelů využívá jen část potenciálu. Podle dat Pluxee se nejčastější příspěvek na stravování u klientských firem pohybuje mezi 120 až 130 Kč denně.

Zaměstnanci tento příspěvek vnímají spíše jako běžnou součást mzdy, než jako benefit. Oproti klasickým či digitálním stravenkám navíc stravenkový paušál nenabízí výhody jako výběr provozoven, možnost sbírat body, akce či okamžité placení mobilem. A s rostoucími cenami obědů, které se běžně pohybují mezi 212 až 215 Kč, často nestačí ani na kompletní menu.

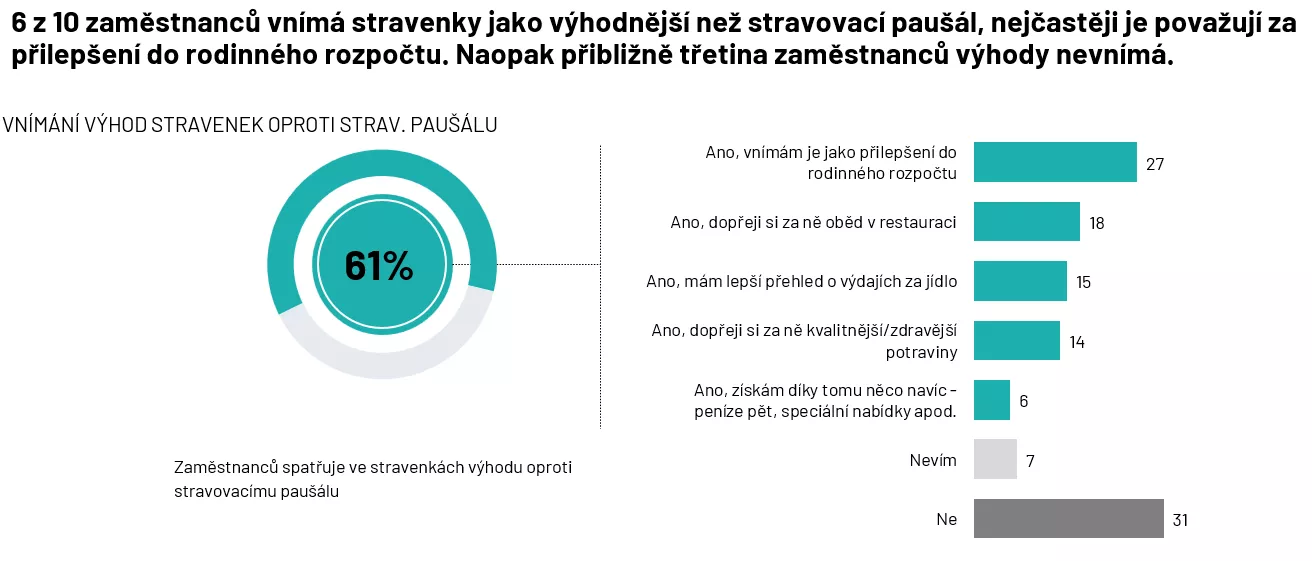

Stravenka vs. paušál: rozdíl, který rozhoduje

Stravenkový paušál je daňově výhodný, ale zaměstnanci ho berou jako samozřejmost. Digitální stravenky naproti tomu přinášejí více možností, lepší uživatelský zážitek a často i vyšší vnímanou hodnotu. Pluxee nabízí řešení, která nejen plně využívají daňový limit, ale zároveň zajišťují zaměstnancům flexibilitu, pohodlí a radost z každého využití stravenky.

Zdroj: Výzkum společnosti Ipsos VÝZKUM POSTOJŮ K BENEFITŮM V ROCE 2025

Nabídněte zaměstnancům moderní digitální stravenky od Pluxee, benefit, který skutečně ocení a který bude jako benefit skutečně vnímán.

Spočítejte si úsporu na naší kalkulačce a využijte celý potenciál daňového zvýhodnění.

Proč se stravenky neobjevují mezi nejžádanějšími benefity

V průzkumech zaměstnaneckých benefitů se stravenky často neumísťují na předních příčkách. Neznamená to však, že by o ně zaměstnanci nestáli. Důvodem je především fakt, že stravenky jsou již dlouhodobě vnímány jako standard, nikoliv jako nadstandardní benefit, který by bylo potřeba aktivně zmiňovat.

Co si zaměstnanci skutečně přejí?

Z průzkumu Ipsos pro Pluxee z roku 2025 vyplývá, že zaměstnanci preferují výraznější a konkrétní výhody:

- 13. a 14. plat, bonusy, prémie – 37,7 %

- Příspěvky na dovolenou – 27,6 %

- Dorovnání platu v nemoci – 25,9 %

- Příspěvek na dopravu – 21,7 %

- Sick days – 21,4 %

Získejte z benefitů maximum s Pluxee

Chcete, aby benefity vaší firmy skutečně motivovaly a byly vnímané jako hodnotné? S Pluxee Cafeterií si zaměstnanci volí benefity podle vlastních preferencí a vaše firma tak podporuje jejich spokojenost a motivaci.

Související články